La nueva lógica matemática detrás de las decisiones manufactureras entre México y EE. UU.

Area Development

By Jenna Hassam

El aumento de los salarios, la tensión en la red y los cambios en las políticas están modificando los cálculos para los fabricantes de América del Norte.

El resurgimiento de la manufactura en Norteamérica está creando una nueva complejidad para las empresas que evalúan sus ubicaciones. La relocalización y la deslocalización cercana ya no son conceptos estratégicos abstractos, sino decisiones activas y con plazos definidos, influenciadas por las políticas, que resultan en inflación salarial, demanda energética y una disminución de la oferta de inmuebles viables.

Los fabricantes ahora se ven obligados a buscar soluciones intermedias entre mano de obra más barata y la creciente presión laboral, entre plazos más cortos y limitaciones de infraestructura, entre regiones que antes parecían predeterminadas y mercados que ahora requieren una revisión exhaustiva. Una de las conversaciones más frecuentes que mantenemos con nuestros clientes gira en torno a las ventajas y desventajas entre Estados Unidos y México. Y la respuesta es más compleja que nunca.

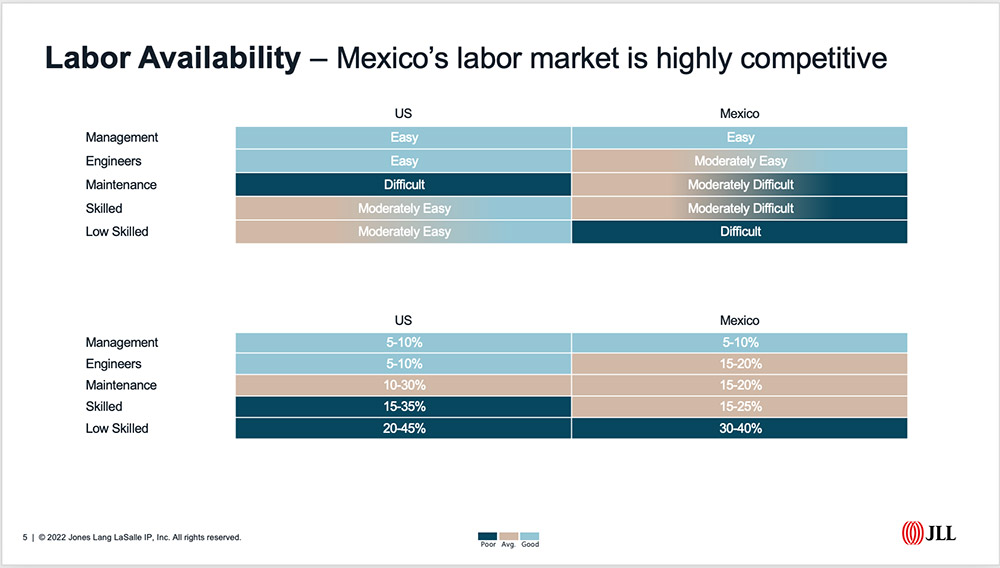

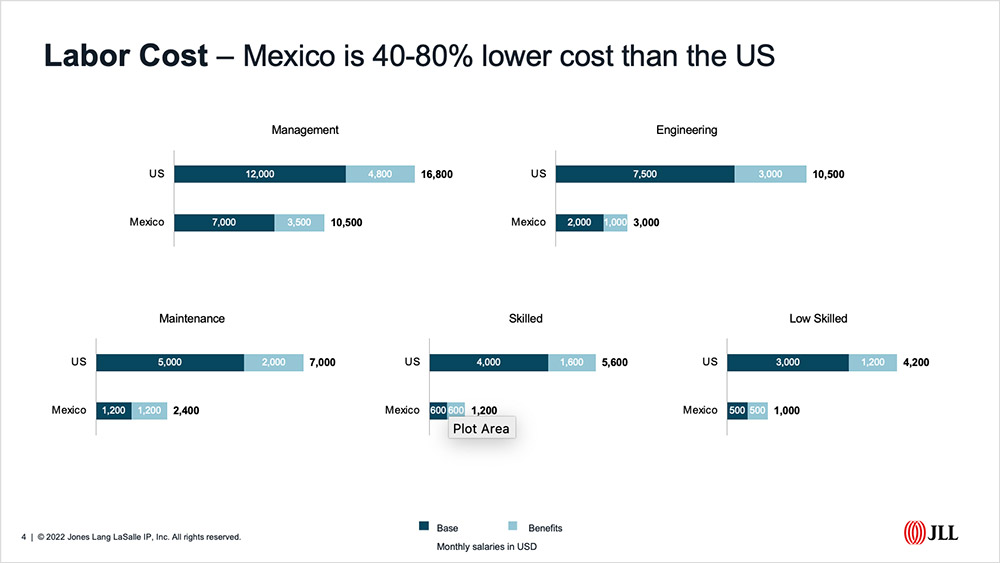

México sigue ofreciendo una atractiva ventaja en costos. En general, las diferencias salariales para la mano de obra manufacturera, ya sea directa o indirecta, pueden alcanzar hasta un 80 % en comparación con Estados Unidos, incluso considerando los paquetes de beneficios más generosos que esperan los trabajadores mexicanos. En México, es común que las empresas cubran el transporte de los empleados, ofrezcan planes de cafetería o bonos de asistencia. Estos beneficios no son opcionales. Son esenciales para la retención del talento, especialmente dada la saturación del mercado, y pueden representar el 100 % del salario base de un empleado.

A pesar de la brecha salarial, la disponibilidad de mano de obra en México se está reduciendo. Las empresas continúan ubicando operaciones con alta demanda de mano de obra allí, y la presión en la construcción es evidente. En todos los niveles de calificación, desde la mano de obra directa hasta la ingeniería y el mantenimiento, los empleadores se enfrentan a una rotación constante de personal y una competencia feroz. Si bien el apego a la marca y la lealtad a los empleadores pueden ser muy importantes en México, no resuelven la presión sistémica.

En EE. UU., la mano de obra es más cara, pero no está tan saturada. Las regiones estadounidenses aún ofrecen mercados laborales emergentes con menor rotación laboral y vínculos comunitarios más sólidos. En estos mercados, los programas de desarrollo laboral, la coordinación entre empleadores y los vínculos duraderos dentro de la comunidad pueden ofrecer una ventaja. Una región podría estar más consolidada, pero experimentar una alta rotación laboral a medida que los trabajadores buscan pequeños aumentos salariales. Otra podría estar menos desarrollada, pero ofrecer una cultura más colaborativa y una mejor retención de empleados. La clave está en comprender los matices.

Las empresas de servicios públicos se están convirtiendo en un factor cada vez más importante en los modelos de selección de emplazamientos, siendo la electricidad a menudo el factor determinante. En México, están surgiendo desafíos no solo en cuanto a costos, sino también en cuanto a confiabilidad y acceso. Los retrasos en la obtención de nuevos contratos de electricidad son comunes, y la comunicación con los proveedores aún puede depender del correo postal en lugar de correo electrónico o llamadas telefónicas. Además, algunos proveedores limitan la capacidad eléctrica según el tamaño de sus operaciones. Para las empresas que requieren mayores cargas, como los proveedores de vehículos eléctricos o la industria avanzada, las limitaciones de la red pueden retrasar significativamente los plazos de expansión. En algunas zonas, los compradores deben adquirir los derechos de electricidad además de pagar por el uso. Esto puede suponer millones en costos iniciales, incluso antes de que comience la construcción.

En EE. UU., el proceso de suministro de servicios públicos rara vez es fluido, pero las expectativas básicas en cuanto a confiabilidad y comunicación siguen siendo más sólidas. Esta diferencia cobra mayor relevancia a medida que las empresas buscan mayores cargas energéticas, conexiones más rápidas y plazos más ajustados. La preparación del sitio ahora se centra tanto en la disponibilidad de energía como en la nivelación de la plataforma.

Los selectores de terrenos están recalibrando sus procesos a medida que la escasez de inmuebles se convierte en la norma. El modelo que solía comenzar con las preferencias regionales y terminar con una lista corta de terrenos está cambiando. Ahora, muchos proyectos comienzan con un análisis de los terrenos viables existentes en una amplia gama de mercados, seguido de una evaluación de cómo aprovechar esas regiones específicas. Los clientes se han visto obligados a cambiar su enfoque. Así de escasas se han vuelto las opciones listas para usar y de la importancia del tiempo de comercialización. Si un terreno cuenta con el terreno, los servicios públicos y un camino despejado hacia el desarrollo, las empresas están dispuestas a cubrir la mano de obra, la capacitación y la logística de la cadena de suministro. La limitación ya no es la preferencia geográfica, sino la disponibilidad del terreno.

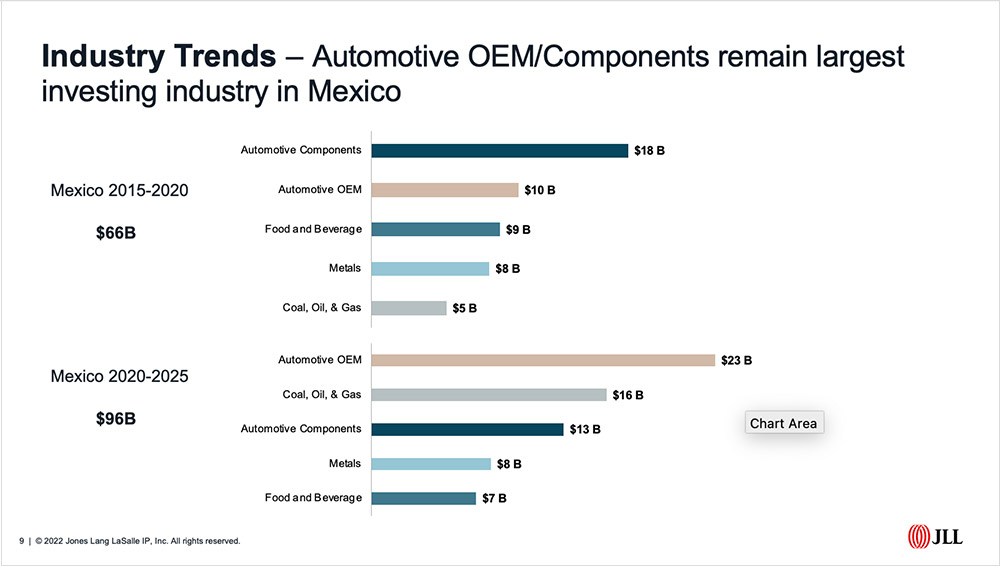

Las inversiones tanto en Estados Unidos como en México han aumentado en los últimos años, pero el tipo de proyectos que se desarrollan en cada país revela una historia más profunda. México continúa atrayendo la manufactura automotriz y otras operaciones con uso intensivo de mano de obra, especialmente en las regiones norte y central. Estados Unidos, en cambio, está experimentando un fuerte aumento en las inversiones con uso intensivo de capital, particularmente en sectores como semiconductores y energías renovables. La Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación han impulsado miles de millones de dólares en nuevas inversiones y han convertido a Estados Unidos en un destino para la manufactura de alta tecnología y alto consumo energético.

Los flujos internacionales de capital confirman el cambio. La inversión china en México se ha duplicado en los últimos años, impulsada por una combinación de tensiones en las relaciones entre Estados Unidos y China y la proximidad de México a los consumidores estadounidenses. Mientras tanto, la inversión estadounidense en China ha disminuido un 75 %. Las empresas estadounidenses están reinvirtiendo en el país al ritmo más alto en décadas y buscan cada vez más…

Otras tendencias agravan el desafío. La inflación salarial en México está aumentando, especialmente en los centros manufactureros. La legislación pendiente podría reducir la semana laboral estándar de 48 a 40 horas, sin una reducción salarial correspondiente. Esto incrementaría aún más los costos laborales efectivos. Mientras tanto, proyectos de mayor envergadura, especialmente en la fabricación de datos, baterías y chips, requieren cientos de acres y cientos de megavatios de energía en Estados Unidos. Incluso en mercados con condiciones favorables, la infraestructura simplemente no puede satisfacer la curva de demanda.

Recientemente, Estados Unidos describió su política arancelaria recíproca en una amplia lista de países alrededor del mundo. Al modelar el impacto en los costos de dichos aranceles para nuestros clientes, es claro que los aranceles tendrán un impacto significativo en el costo de las operaciones en el extranjero en comparación con las de Estados Unidos. Por ejemplo, hace unos meses, un cliente que evaluaba sitios tanto en Estados Unidos como en México le pidió a nuestro equipo que ejecutara un modelo estándar sin tener en cuenta los aranceles y luego remodelara el resultado asumiendo una serie de impactos arancelarios. En un caso, asumiendo que el 25 por ciento de su producto no cumplía con el T-MEC y tenía un arancel del 25 por ciento, los costos del proyecto aumentaron, pero las clasificaciones generales se mantuvieron iguales, siendo México la opción de menor costo. Sin embargo, cuando asumimos un incumplimiento del 50 por ciento, el modelo se invirtió. De repente, el sitio estadounidense de menor costo superó a las opciones mexicanas. ¿Podría esto realmente estimular un cambio en el pensamiento con respecto a la selección del sitio de inversión directa?

Elegir entre México y Estados Unidos solía ser más sencillo para muchas industrias. Ahora, se trata de una matriz de disponibilidad de mano de obra, capacidad de servicios públicos, riesgo arancelario, plazos de construcción y confianza de los inversionistas. La cadena de suministro de cada empresa es diferente. Cada proyecto tiene sus propias sensibilidades de costos. Pero, en general, las empresas valoran más la resiliencia y la certidumbre que hace cinco años.

México ya no es la opción predilecta para operaciones con mano de obra intensiva. Estados Unidos se ha convertido en un serio contendiente, ya que cada vez más empresas lo incorporan en sus comparaciones iniciales, y algunas lo eligen directamente. Ese cambio es real.

Los selectores de sitios están respondiendo con mayor precisión, más localismo y proactividad. El futuro de la manufactura en Norteamérica no se trata solo de costos. Se trata de resolver la complejidad que reside en la intersección entre personas, poder, políticas y lugar.

Source: https://www.areadevelopment.com/BusinessGlobalization/q2-2025/the-new-math-behind-mexico-and-us-manufacturing-decisions.shtml